工事進行基準に対応した導入事例

進捗率に応じた売上計上とプロジェクト毎の厳密なコスト管理により経営基盤を強化、リアルタイムの状況判断、タイムリーな経営判断により企業競争力向上を実現!!

導入目的

1.工事進行基準への対応 (1)進捗率に応じた売上計上の実現 (2)プロジェクト原価の精度の高い予実把握

2.プロジェクト要員の作業実績・貢献度、アサイン状況のリアルタイム把握

3.データ集計・加工作業の効率化

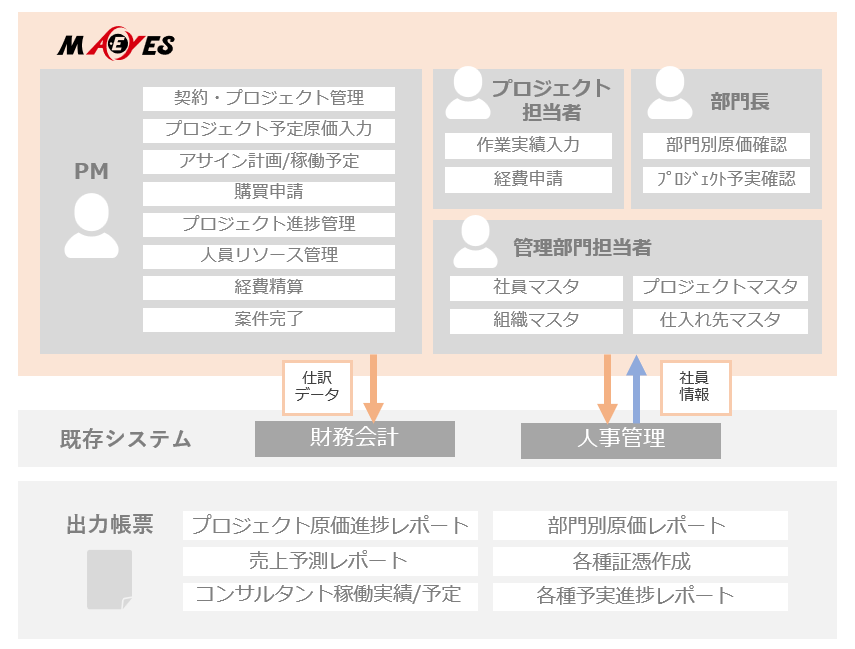

主な導入機能

・プロジェクト管理機能

・作業実績入力

・購買申請/経費申請

・工事進行基準対応売上計上機能

※詳細は画像をクリックしてご覧下さい

導入効果

MA-EYES内において、プロジェクトごとの厳密なコスト管理及び工事進行基準に対応した売上計上を実現することにより、信頼性の高い財務諸表や税務申告書類等の作成に必要となる分析資料や元データを適宜出力することが可能となった。 また、データ集計・加工作業をシステム内で自動的に行えるようにしたため、業務効率が格段に向上するとともに、全社・部門・プロジェクト別等様々な切り口でレポートが簡単に取り出せることにより、リアルタイムでの状況判断とタイムリーな経営判断が可能に。 更に、プロジェクトマネージャはプロジェクト要員の作業実績や稼働状況、プロジェクト貢献度などの進捗状況を確認できるようになったため、適切なアサイン計画を実現できるようになった。

このように、2009年4月より全てのSI企業において適用となる工事進行基準を先取りして対応することで、会計・税務上必要なレポート作成の支援をするとともに自社の経営基盤強化と企業間競争力の向上を実現した。

工事進行基準への管理・財務会計上の対応方針

原則として、全てのプロジェクトに関して工事進行基準を適用。 但し、以下のようなケースは工事進行基準適用外として、工事完了基準が適用となる。

1.工事収益総額・工事原価総額・工事進捗率について合理的に信頼性をもって見積もることができないもの

2.工期が短いものや成果の確実性が認められないもの

3.工事進行基準適用開始年より以前にスタートしたプロジェクト

ERP導入事例